Si vous voulez acquérir votre maison, sont probablement préoccupés par la question du financement du prêt immobilier. Pour vous aider à réaliser votre projet, il existe plusieurs façons de vous aider à acheter une maison.

Le prêt à taux zéro est un prêt immobilier offert aux personnes qui n’ont pas été propriétaires de leur résidence principale dans les deux ans précédant la présentation de la demande.

A lire également : Les différents types de crédits professionnels

Il s’agit d’un crédit gratuit et les intérêts bancaires sont à la charge de l’État. Il permet de financer une partie de l’achat immobilier jusqu’à 40% du coût de l’opération. Le montant maximum de PTZ varie en fonction de la zone géographique du logement. Les conditions relatives aux ressources doivent être remplies.

Découvrez dans cet article qui peut obtenir le PTZ, les limites de ressources à respecter, le montant que vous pouvez réclamer pour financer une partie de votre résidence principale, les conditions de remboursement et la banque partenaire institutions.

A découvrir également : Qu'est-ce qu'une carte bancaire pré-payée ?

Plan de l'article

- PTZ : Quel est le crédit de 0 % pour l’achat d’une maison ?

- Les critères d’attribution de la PTZ 2020 et le logement concerné

- Quelles sont les limites de ressources pour votre zone PTZ ?

- Période de remboursement du PTZ et conditions du crédit

- Simulation PTZ : estimer gratuitement vos droits de crédit

- Institutions bancaires prêt de taux d’offre zéro

- Accumulez le PTZ plus avec d’autres prêts immobiliers

- Devenir propriétaire en profitant des avantages du prêt à taux zéro

PTZ : Quel est le crédit de 0 % pour l’achat d’une maison ?

Établi en 1995, le Gouvernement a mis en place un prêt à taux de 0 pour faciliter l’accès à la propriété des personnes à revenu modeste. Comme indiqué dans son nom, il s’agit d’un prêt sans intérêt, qui est supporté par l’État et sans frais de demande. Depuis 2011, il est appelé PTZ .

Établi en 1995, le Gouvernement a mis en place un prêt à taux de 0 pour faciliter l’accès à la propriété des personnes à revenu modeste. Comme indiqué dans son nom, il s’agit d’un prêt sans intérêt, qui est supporté par l’État et sans frais de demande. Depuis 2011, il est appelé PTZ .

Le PTZ permet d’acquérir :

- Un nouveau logement : construction, acquisition pour une première occupation ou aménagement d’un local dans un logement

- Vieilles maisons avec des travaux : il peut être un logement privé ou l’achat de logements sociaux

Le crédit ne permet pas de couvrir l’ensemble de l’achat de biens immobiliers. Elle est plafonnée entre 10% et 40% du montant de l’opération (en fonction de la zone géographique et de la nature du bien). Il doit être complété par une contribution personnelle ou un autre prêt bancaire. Trouver sur la partie sur le cumul PTZ avec d’autres prêts.

Le montant du prêt à taux 0 accordé dépend de la zone géographique du logement et des ressources du demandeur. Les plafonds de recettes doivent être respectés. Les demandes peuvent être faites auprès de l’une des différentes banques partenaires PTZ.

Les conditions de remboursement sont adaptées au demandeur. Le terme dure jusqu’à 25 ans et comprend une période de report et une période de remboursement effective. Pour en savoir plus sur les termes de la PTZ, consultez cette section.

Attention : Le prêt à taux de 0 est accordé aux acheteurs pour la première fois (premier propriétaire) ou aux personnes qui n’ont pas été propriétaires de leur logement au cours des 2 années précédant la demande.

Les critères d’attribution de la PTZ 2020 et le logement concerné

Les conditions de la PTZ concernant le demandeur

L’ objectif du crédit à taux 0 est de faciliter l’accès à la propriété pour les personnes qui souhaitent devenir propriétaires de leur logement. Il est également accessible aux personnes qui déclarent n’avoir pas été propriétaires au cours des deux dernières années.

Cette condition annule dans certains cas :

- L’ un des occupants du logement est incapable de travailler et possède une carte d’invalidité

- L’ un des occupants du logement reçoit l’AAH (allocation adulte handicapé) ou l’AEH (allocation éducative pour enfant handicapé)

- L’ un des occupants a subi la destruction permanente de sa maison dans le contexte d’une catastrophe naturelle : Dans ce cas, la demande doit être faite dans les 2 ans de la publication de l’ordonnance

Les critères du prêt au taux 0 liés au logement

Les délais d’occupation de la résidence principale doivent être respectés pour obtenir le prêt à taux zéro. Vous devez :

- Occuper le logement comme résidence principale au plus tard 1 an après l’achat ou la rénovation

- Dans les 6 ans suivant l’obtention du prêt, sauf dans certains cas particuliers, vous pouvez consulter sur ce lien

Les conditions régulent l’achat de logements anciens avec l’aide du prêt à taux 0. Les obligations sont les suivantes :

- Les travaux doivent représenter au moins 25% du coût total bien travaux (augmentation de la surface habitable, assainissement, amélioration des énergie…)

- Le travail doit être réalisé dans les 3 ans suivant l’offre de PTZ

- Les travaux doivent atteindre une consommation annuelle d’énergie primaire (gaz naturel, charbon, rayonnement solaire, etc.) inférieure à 331 kWh/m2 (à l’exclusion des étiquettes énergétiques « F » et « G »). Cette évaluation est fondée sur les utilisations de l’énergie pour le chauffage, la production d’eau chaude domestique et le refroidissement.

Le prêt à taux zéro s’applique à l’achat d’une maison neuve ou ancienne avec rénovation. Veuillez noter que les travaux ne doivent pas avoir commencé avant l’octroi du contrat de crédit à taux zéro.

Veuillez noter que l’hébergement qui a été acheté avec le crédit de taux 0 ne sera disponible que pour le loyer 6 ans après le paiement du prêt sauf dans des cas très particuliers : divorce, transfert, reconnaissance de l’invalidité, chômage pendant plus d’un an.

Quelles sont les limites de ressources pour votre zone PTZ ?

Pour déterminer si vous êtes admissible ou non à la PTZ, le revenu fiscal de référence du demandeur et des personnes destinées à occuper le logement est pris en compte :

- Pour les demandes entre le 1er janvier et le 31 mai : année N-2

- Pour une demande entre le 1er juin et le 31 décembre : celle de l’année N-1

Par la suite, un calcul est effectué et le résultat le plus élevé des 2 est conservé :

- Le revenu fiscal total pour l’année N-2 de toutes les personnes qui occuperont le logement

- Le montant de l’achat divisé par 9

Les limites de ressources à respecter dépendent de la zone géographique du logement (voir le simulateur de zone PTZ). Ils sont divisés en 4 zones distinctes :

- Zone A bis : Paris et 29 agglomérations de la Petite Couronne

- Zone A : L’Île-de-France, la Côte d’Azur et l’agglomération genevoise

- Zone B1 : Villes de plus de 250 000 habitants, la Grande Couronne de Paris et les villes dites « chères » telles que Bayonne, Annecy, Chambéry, Saint-Malo, La Rochelle, Cluses. Les départements d’outre-mer, la Corse et les îles non reliées au continent font également partie de cette

- zone Zone B2 : Villes de plus de 50 000 habitants, autres zones frontalières et côtières coûteuses ou en bordure de l’Île-de-France

- Zone C : Toutes les villes ne faisant pas partie d’une autre zone

Les plafonds de ressources à respecter par région pour être admissible à la PTZ en 2020 sont les suivants :

Personnes dans le logement :

| Zone A | Zone B1 | Zone B2 | Zone C | |

|---|---|---|---|---|

| 1 | 37 000€ | €30 000 | 27 000€ | €24.000 |

| 2 | 51 800€ | 42 000€ | 37 800€ | 33,600 € |

| 3 | 62 900€ | 51 000€ | 45,900 € | 40,800 € |

| 4 | 74 000€ | €60 000 | €54 000 | 48 000€ |

| 5 | 85,100 € | €69,000 | 62 100€ | 55 200€ |

| 6 | 96 200€ | 78 000€ | 70 200€ | 62 400€ |

| 7 | 107 300 | 87 000€ | 78 300€ | 69 600€ |

| 8 et plus | 118 400€ | €96 000 | 86 400 | € 76.800€ |

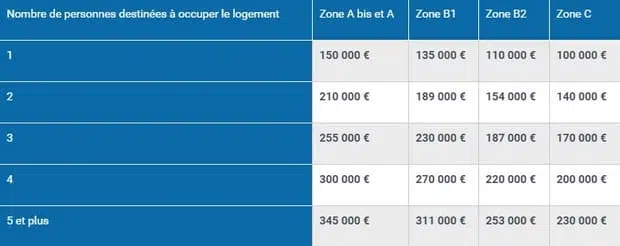

Note : Le PTZ permet de couvrir 40% du coût de l’opération pour un achat dans l’ancien, quelle que soit la zone géographique (selon un plafond de l’opération que vous pouvez voir ci-dessous) et 40% de l’opération dans le nouveau si le logement est dans la zone A ou B1. Pour l’achat d’un nouveau logement dans la zone B2 ou C, le soin est fixé à 20%. En ce qui concerne l’achat de logements sociaux, le taux passe à 10%.

Les plafonds utilisés pour le calcul de la PTZ sont les suivants :

Par exemple, une famille de 4 personnes souhaitant acheter une maison neuve dans la zone A pourra obtenir un maximum de 120 000€ (40 % de 300 000 euros) pour un logement dont le prix est de 300 000€ ou plus. Si le prix de la propriété est de 200.000€, ils recevront 80.000€ (200.000 X 0.40).

Période de remboursement du PTZ et conditions du crédit

La période de remboursement du PTZ s’adapte à la situation du demandeur. Il tient compte du revenu et de la composition de la famille, mais aussi de la zone géographique du logement en question. Il varie de 20 à 25 ans.

Les modalités du TZ comprennent deux périodes distinctes :

- Un délai de 5 à 15 ans pendant lequel le bénéficiaire ne rembourse pas le prêt : Il permet à l’emprunteur de rembourser les autres prêts immobiliers

- Un délai de remboursement entre 10 et 15 ans

Plus votre revenu est bas, plus la période de remboursement sera longue. Inversement, plus votre revenu est élevé, plus la période de remboursement sera courte.

Les intérêts sont supportés par l’État et le prêt à taux zéro ne facture aucun frais de demande. Il permet de financer jusqu’à 40% de l’achat.

Simulation PTZ : estimer gratuitement vos droits de crédit

Afin de savoir si vous êtes éligible, il est possible d’utiliser un simulateur PTZ . Il vous permet d’exécuter des tests gratuits pour déterminer si vous êtes éligible ou non à un crédit à taux zéro.

7 questions sont posées pour déterminer vos droits. Faites votre estimation en quelques minutes en cliquant sur le lien suivant : Accédez à la simulation PTZ.

Le simulateur vous indique votre droit au prêt à taux zéro, le montant accordé et les conditions de remboursement. Toutes les informations sont fournies à titre d’information.

Institutions bancaires prêt de taux d’offre zéro

Pour offrir le prêt à taux zéro, la banque doit avoir conclu un accord avec l’État. C’ est à vous de choisir parmi les banques qui l’offrent.

La liste des banques autorisées à signer un Prêt au taux 0 comprend : Banque Postale, Crédit Agricole, Crédit Mutuel, BNP, Caisse d’Épargne, CIC, BPCE, Banque Populaire, Crédit Foncier, CIFD, Société Générale, Crédit du Nord, BCP et HSBC. grandes banques en France.

Lorsque vous faites une demande de PTZ, vous devez fournir :

- Une déclaration d’honneur certifiant que vous n’avez pas été propriétaire au cours des 2 années précédentes. Vous pouvez afficher un modèle ici.

- Le devis des travaux lors de l’achat d’une ancienne habitation : les factures doivent être fournies à la banque à la fin de la rénovations

Accumulez le PTZ plus avec d’autres prêts immobiliers

Le PTZ permet de financer partiellement l’achat de biens immobiliers, jusqu’à 40%. Celle-ci peut être complétée par des contributions personnelles ou d’autres crédits supplémentaires :

- Un prêt convenu (voir info)

- Un prêt à l’adhésion sociale :

- Un prêt d’action pour le logement :

- Un prêt immobilier classique offert par les banques

- Un PEL (plan d’épargne-logement)

- Divers prêts immobiliers spécifiques tels que ceux offerts par certaines autorités ou la fonction publique par exemple

Cependant, vous ne pourrez pas bénéficier du prêt à taux zéro si vous envisagez d’acquérir votre propriété par le biais d’un bail d’accession, un dispositif qui permet la transition progressive de la location à la propriété.

Remarque : Le PTZ est entièrement compatible avec l’achat de logements sociaux, mais le montant du prêt est plafonné à 10% de la valeur de la propriété. Ainsi, il peut être accordé pour les anciens logements sociaux s’il nécessite un travail d’un montant équivalent à 25 % du prix de la propriété .

Attention, même si vous étiez éligible au PTZ au moment de votre simulation, la banque peut refuser de vous accorder le PTZ si les garanties fournies sont insuffisantes. Dans ce cas, vous avez la possibilité de consulter d’autres institutions bancaires pour examiner votre dossier.

Qu’est-ce qu’un PTZ ?

Son montant peut couvrir jusqu’à 40% du coût de votre projet immobilier Le prêt à taux zéro est un prêt immobilier dont les intérêts sont supportés par l’État. en fonction de la zone géographique où se trouve votre future maison. En savoir plus

🧍 Qui peut obtenir un prêt à taux zéro ?

La PTZ s’adresse aux premiers acheteurs qui n’ont pas été propriétaires au cours des deux années précédant la demande. En savoir plus

🏠 Quels logements sont admissibles à la PTZ ?

Le prêt à taux zéro peut être accordé sur des logements neufs ou anciens s’il nécessite des rénovations majeures (au moins 25% du montant total de votre projet). En savoir plus

💶 Y a-t-il des limites de ressources pour obtenir le prêt à taux zéro ?

Oui, elles dépendent également de la région géographique de votre logement (zones A, B1, B2 ou C) et de votre revenu fiscal de référence. En savoir plus

📝 Quelles sont les conditions de remboursement de la PTZ ?

Les conditions de remboursement sont adaptées en fonction de votre situation . Le remboursement de la PTZ est différé. Cela signifie que vous rembourserez d’abord votre crédit « classique ». En savoir plus

💡 Comment simuler vos droits de prêt à taux zéro ?

Il est très facile d’estimer votre admissibilité et le montant de la PTZ. Effectuez une simulation gratuite sur cette page en quelques minutes.

Devenir propriétaire en profitant des avantages du prêt à taux zéro

Les français sont nombreux à vouloir devenir propriétaires. Ils ne souhaitent plus dépenser de l’argent chaque comme dans un loyer puisqu’ils sont nombreux à considérer cela comme de l’argent perdu. De ce fait, et très logiquement, l’immobilier reste une valeur sûre d’investissement. Une valeur sûre qui ne connaît pas la crise. Pour acheter un logement, il est nécessaire dans la plupart des cas de faire un emprunt qui est remboursé sur plusieurs années. Il faut alors trouver le prêt les plus avantageux. Évidemment, le PTZ, Prêt à Taux Zéro s’impose comme le plus séduisant pour les futurs acheteurs. Mais qu’est-ce que c’est exactement le prêt à taux zéro ? Il s’agit comme son nom l’indique d’un prêt qui permet de financer une partie de l’achat de votre future résidence principale. Il est souvent complété par d’autres prêts mais est intéressant puisqu’il permet d’emprunter sans intérêt ni frais de dossier. Cela vous permet par conséquent de réduire vos mensualités puisqu’il peut représenter jusqu’à 40% du coût total de la future résidence. Vous êtes donc en capacité d’emprunter plus et de vous offrir par conséquent la maison ou l’appartement de vos rêves. Un certain nombre de critères doivent cependant être remplis pour vous permettre d’être éligible. Par exemple, votre revenu ne doit pas dépasser une certaine somme pour que vous puissiez y prétendre. Vous trouverez en ligne toutes les informations nécessaires avant de vous permettre de savoir si vous pouvez prétendre à ce prêt très avantageux et intéressant. Cela pourrait bien vous aider à avoir le domicile que vous rêvez d’avoir, alors ne perdez plus de temps. Découvrez si vous êtes éligible et débutez les démarches, cela pourrait grandement vous aider à ce que vos projets deviennent réalité.